不知道李克強總理在按下回車鍵的那一瞬間,卡車司機徐軍的臉究竟發揮了什么樣的作用。總之,那個瞬間被很多人視為“互聯網銀行發展中標志性的一瞬”。

1 月4 日,深圳前海微眾銀行為卡車司機徐軍發放了第一筆 3.5 萬元貸款。對外宣傳稿上,被媒體不斷強調的是“整個過程通過人臉識別技術和大數據信用評級”完成。

這個1月18 日已經試營業的銀行本身并不缺少話題和想像空間——互聯網概念,無需網點,無需財產擔保,尤其是它背后還有一個中國互聯網業的超級公司騰訊。

李克強顯然也是看中了這其中的價值,就在此后一天,央行發布了《關于做好個人征信業務準備工作的通知》,這被認為是金融業新一輪向互聯網開放的標志。

但就像媒體瞬間熱情爆發之后又止步于此,微眾銀行此次試營業也宣稱只是為銀行股東、銀行員工辦理開戶;邀請目標客戶參與業務體驗;與此同時加強同業聯動,建立合作關系。

你看是不是,微眾銀行雖然有貴為總理放款,但這事卻還是很難讓人興奮起來。

騰訊做銀行,競爭力在哪里?

騰訊應該是國內擁有用戶數據信息最多的公司之一,這是騰訊建立“大數據信用評級”的基礎。截至 2014 年第三季度末,QQ 月活躍賬戶數 8.2 億,微信月活躍賬戶數 4.68 億,而中國網民數量不到 7 億,可以說大部分國內互聯網用戶都在使用騰訊旗下產品。

卡車司機徐軍便是騰訊通過物流 QQ “貨車幫”搜索而來。貨車幫司機本身是實名認證,還實時儲備了各種運營數據,包括貨車跑了多少地方,接了多少單,每次運輸量大小。利用這些經營狀況數據,通過微眾銀行自己的金融模型,即可形成一個信用評價體系。除貨車幫外,微眾銀行還與若干個平臺進行類似的合作,將信用貸款應用在不同的場景。

用戶產生的大部分信息都可以被騰訊收集,如在線時長、登錄行為、虛擬財產、支付頻率、好友關系等。騰訊平臺上的海量用戶數據資源,為建立基于線上行為的征信報告奠定了基礎。例如,財付通中的消費與支出明細,可以預測出用戶的消費能力與償款能力;社交中產生的交易狀況,也可作為用戶信用評級的依據。此外,以大眾點評、京東為首的騰訊系外圍公司產生的交易數據,也可為騰訊所用。

從營銷上來看,騰訊的社交平臺微信和 QQ 都是微眾銀行最好的營銷渠道。坐擁幾億用戶的騰訊,QQ 最高同時在線賬戶數達到 2.17 億,隨便一個右下角彈窗推廣會帶來至少百萬級別的訪問,龐大的流量會為微眾銀行產品帶來很好的推廣機會。

如果銀行產品還能與社交場景更好地結合,則會讓營銷更有加成效應。先例可見去年春節一夜走紅的微信紅包。騰訊投資的嘀嘀打車,更是靠微信分裂紅包在朋友圈中傳播獲取了海量用戶。

騰訊真的準備好進入銀行業了嗎?

如果說金融對于阿里來說是個主動出擊的戰略,那么對于騰訊來說,可能更多的是出于防御。

互聯網金融觀察人士肖璟向《好奇心日報》記者分析,自己做銀行可能會跟眾多銀行合作伙伴產生競爭關系,這對騰訊現有的金融產品不是很有利。當初,馬云因為做余額寶成為了傳統金融業的眾矢之的,也是馬化騰不希望重演的。受限于 30 億的資本金,很多事情微眾銀行還做不了,所以它可能采取的策略還是會和銀行合作,為它們提供各種同業服務/外包服務(包括 IT、微信客服等)。

并且,金融業的市場估值遠低于互聯網企業,目前在國內上市的 16 家銀行企業,平均市盈率是 7.25 倍,而騰訊市盈率是 52.36 倍。從高市盈率行業進入低市盈率行業,對于股東價值其實是不利的。

此外,傳統銀行業一貫在國有控制之下,被認為性格溫和、低調的馬化騰也未必愿意染指。不過,他肯定也不愿放過互聯網金融這個熱門領域,而傳統金融業恰恰給互聯網公司提供了機會。

傳統金融業給互聯網公司提供了什么機會?

•服務人群的空白

傳統銀行業受網點與柜臺所限,為了提高運營效率,更關注大企業或優質用戶,服務更傾向于“油水多”的業務,比如車貸和房貸。小微企業或個人的短期小額貸款需求在傳統銀行業中備受冷遇,這些被忽視的大多數,成為一個亟需金融服務的空白市場。

比如貨車司機有很多金融服務需求,比如墊付運費等,但由于司機本人沒有固定工資,貸款金額較小,傳統銀行很難給予貸款。他們正是微眾銀行的目標客戶群體。

•個人征信的互聯網化

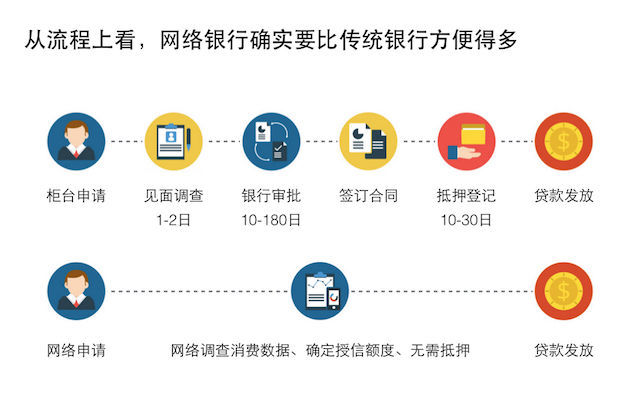

受國家政策的影響,傳統金融業辦理信貸業務需要抵押,對信用的評估周期很長且非常復雜。而在互聯網時代,每個人的線上生活與線下生活一樣豐富多彩,并且數據更結構化,有條件通過海量數據快速計算出貸款申請人的償還能力、還款壓力、違約風險等情況。

本月初央行發布《關于做好個人征信業務準備工作的通知》,正式批準八家第三方民營征信機構開始個人征信業務的準備工作,其中包含騰訊征信、螞蟻金服旗下芝麻信用等具備明顯互聯網性質的機構。這也為金融業的互聯網化開啟了政策通道。

•效率和人員

互聯網征信系統的出現,將為金融業帶來革命性的變化。這意味著互聯網銀行服務超出物理的限制,不需要營業網點和人員,邊際成本更低,業務更靈活,運營效率更高。通過服務更多人群的模式來獲取利潤,這就是微眾銀行提出的“普惠”,這些都是互聯網公司可以發揮作用的地方。

不過騰訊更在意的還是阿里,而不是傳統金融業

2014 年 10 月,正式成立的“螞蟻金融服務集團”成為阿里系承擔金融業務的公司主體。螞蟻金融旗下有支付寶、余額寶、螞蟻小貸和籌建中的網商銀行等業務板塊。可以看出,阿里對金融業務的重視愈發明顯。加之電商基因深厚的阿里,本身在金融業務上就占領了先機,這令騰訊感到巨大的威脅。

螞蟻金服的業務互相交叉,但面向的用戶主要分為兩類,也是對阿里來說最重要的兩類客戶:一類是消費者(C 端),為消費者提供網上支付、理財、生活繳費、信用支付等業務。目前支付寶活躍用戶超過 3 億,每天支付筆數突破 8000 萬筆。還有一類是小微企業,阿里為其提供融資服務,如螞蟻小貸。

在互聯網服務的市場競爭中,表面是對用戶人群的占有,但說到底是對用戶使用時間的競爭。互聯網金融作為新興業務,誰入行越早,覆蓋的范圍越廣,誰就能在新一輪的競爭中占據領導地位。與其說騰訊是想和傳統金融業競爭,倒不如說,騰訊更在意的還是阿里。

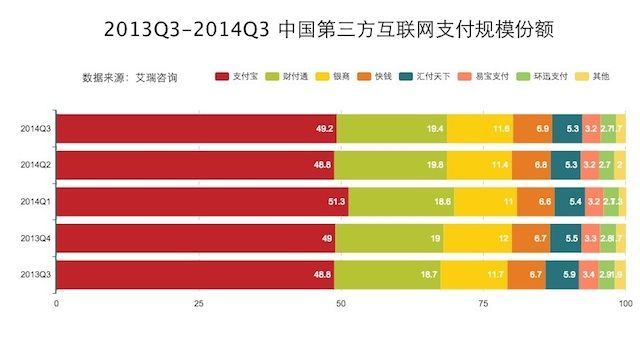

阿里依靠電商和積淀多年的支付寶已經先下一城,率先推出的余額寶讓旗下的天弘基金迅速成為全球前幾的超大規模基金。

而從社交切入的騰訊,雖然依靠微信紅包迅速跟進,但財付通目前所占的市場份額比起支付寶差距還是很大。

那么,騰訊自己的銀行到底有沒有想像空間

如果從整個生態系統的角度看騰訊和阿里的金融布局,阿里依靠電商,騰訊依靠社交。阿里的網商銀行的主要用戶是小微企業,而騰訊的微眾銀行主要用戶是個人(盡管騰訊也提到小微企業)。

別小看了社交的價值。當初微信紅包風生水起,阿里的春節紅包卻躺在支付寶中無人問津。屬于阿里系的“快的打車”紅包被騰訊封殺,只能依靠短信通知,而“嘀嘀打車”通過在微信朋友圈中免費傳播獲取了大量用戶,如今宣稱市場份額第一。馬云之前費很大勁想要做“來往”就是這個道理。

據了解,微眾銀行的首款產品是“信用付”,支持在一些消費場景中“先消費,后付款”,類似于京東的“白條”和阿里的“花唄”。這種普惠的微型業務,占用資金不多,又能覆蓋更多用戶,是互聯網金融的有益嘗試。據網貸之家統計,截至 2014 年 11 月,中國網貸行業平均每家平臺貸款余額只有 5820.84 萬元,占用資金確實不多,與微眾銀行 30 億的注冊資本相去甚遠。

目前,消費貸款類業務主要是從商家收費,平臺收取千分之八左右的手續費。當然,現階段還只是市場培育期,仍要寄希望于未來使用人數的增加,利潤才會提升。

針對個人的小微貸款業務可能會是個好的方向,就像開頭提到的針對卡車司機的小額貸款。此外,熱門的互聯網金融 P2P 模式會因陌生人借貸信任度不足影響業務擴展或帶來壞賬,但騰訊有完備的社交關系鏈,很容易切入熟人朋友借貸領域,讓借款更放心更高效,市場上近日推出的“熟信”就是一個先例。銀行業務與社交的結合,是一個還未拓展的領域,可能會有非常大的發展空間,一切還剛剛開始。

互聯網銀行需要挑戰的不是與傳統銀行競爭,而是以革命性的方式滿足用戶的金融需求。互聯網銀行服務超出物理的限制,邊際成本更低,業務更靈活,借貸效率更高,不僅是傳統銀行市場的補充,而是銀行業在互聯網的進化。參照互聯網對社會和其它行業的改造,按傳統游戲規則做互聯網的事,通常都是失敗和無意義的。所以,互聯網銀行一定應該在借、貸、用戶、需求、市場規則都同步發生變化,才有意義。

微眾銀行確實已經加快了傳統金融業革新自己。2014 年 12 月,建設銀行正式推出業內首個全流程個人網上自助貸款產品“快貸”;浦發銀行也在 12 月底正式發布全新小微融資平臺——“網貸通”,此外還有中信銀行“POS網絡貸” 、光大銀行“POS快貸”等。

但真正創新,或者發生革命還是一個未知數,被李克強寄予厚望的前海微眾銀行能做到什么樣子,還取決于后續發生的。卡車司機徐軍跟騰訊做銀行到底是個什么關系,有什么樣的價值,還是模糊的。李克強當然意識到了趨勢所在,但如果只是應和了那句“這是一個看臉的時代”,那顯然是沒辦法帶來真正創新的。