2014年7月,科通芯城(以下簡稱科通)在香港IPO融資15億港幣,市值超過50億港幣。上線不到三年、沒賠過一分錢,科通算是電商中的奇葩。

多元化電商相對于垂直電商的優(yōu)勢,在2C領(lǐng)域的優(yōu)勢很明顯,包羅萬象的亞馬遜、天貓或者京東商城,一樣有“品牌專賣店”,消費(fèi)者不僅可以徜徉其中,還能提高更好的支付、送貨體驗。

2C的垂直電商,如聚美優(yōu)品、唯品會和酒仙網(wǎng),因為深耕的是毛利潤率高、重復(fù)夠買率和客單價格高的“三高品類”才算活得不錯。

在2B領(lǐng)域, “垂直”讓起步較晚的電商看到了更多的希望。但郭凡生那句“名言”:B2B是蒼蠅趴在玻璃窗上,有光明沒前途!總讓人難以釋懷。

上線不到三年的科通芯城(以下簡稱科能),給2B的垂直電商送來了希望。

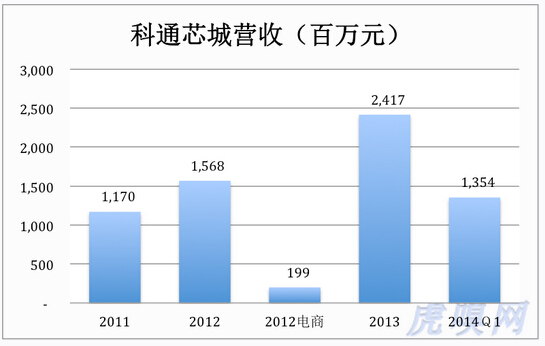

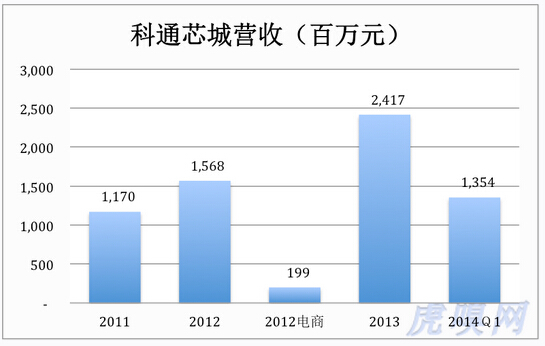

科通是中國最大的IC元器件電子交易平臺,可在售前、售中、售后三個環(huán)節(jié)為客戶提供線上、線下服務(wù)。2013年,有500家供應(yīng)商及5萬客戶,訂單總額(GMV)達(dá)到39億元,平均每單交易金額14.7萬。

資料顯示,2000年科通就開始經(jīng)營電子元器件,2011營收達(dá)11.7億元。2012年,科通用了一年時間將線下業(yè)務(wù)挪到線上,該年15.7億營收中的1.99億在線上完成。2013年24.2億營收全部在線上完成。

如果沒有十多年的行業(yè)經(jīng)驗、線下積累的供應(yīng)商及客戶關(guān)系和現(xiàn)成的經(jīng)營團(tuán)員,科通不可能這樣順利地在線上取得成功。

從線下到線上,科通銷售規(guī)模的增長“提速”了。2012年營收同比增長34%,2013年增速提高到54%,2014年一季度同比增長249%。

科通還利用線上平臺為第三方供應(yīng)商提供服務(wù)。2013年,平臺已經(jīng)聚集1326第三方賣家,交易額達(dá)到15億,在科通39億GMV中占比38.5%。 根據(jù)觀易國際資料,以交易額計,科通在IC及其它電子元器件線上交易市場的份額達(dá)到55.1%。第三方賣家的貢獻(xiàn)不小。

“垂直”基本上是個偽命題,通微信賣麻辣小龍蝦的創(chuàng)業(yè)者不就是垂直電商嗎,而且還是“重度”的,只有一種SKU!

但是,垂直電商的天花板很低,想要成為巨人就要增加新的垂直領(lǐng)域。但不論是自己拓展還是并購,離開原本熟悉的戰(zhàn)場,都難以取得良好的效果。在杭州阿里巴巴眼皮底下成長起來的網(wǎng)盛科技(現(xiàn)名生意寶),原本是重度垂直的化工電商。2007年登上深圳中小板之后,進(jìn)入紡織、服裝、機(jī)械等垂直領(lǐng)域。2008年,網(wǎng)盛營收費(fèi)為1.06億,費(fèi)了五年時間,才費(fèi)力地增至1.99億。

其次,2B垂直電商的用戶專業(yè)、理性而且摳門兒。聚美優(yōu)品的用戶對化妝品一知半解,科通一非生產(chǎn)廠二非用戶,不過是個交易平臺,對元器件的了解遠(yuǎn)不級客戶。另外,聚美用戶買化妝品多花100百元所謂,科通用戶生產(chǎn)有100個元件的產(chǎn)品,每個元件多花一分錢,就有可能在競爭中敗北。

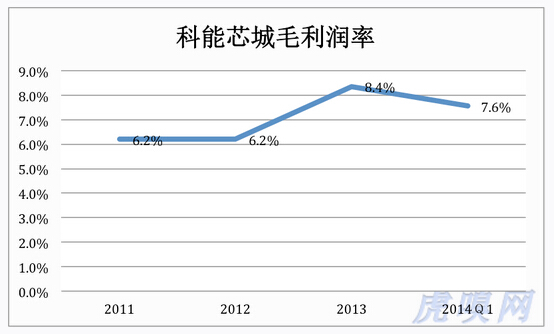

從上表看到,科通毛利潤率并沒有因為把線下業(yè)務(wù)搬到網(wǎng)上而取得實質(zhì)性提高。2011年、2012年毛利潤率均為6.2%,2014年一季度為7.6%,但這一個百分點不一定是線下轉(zhuǎn)線上帶來的。

所以,科通這種2B的垂直電商,規(guī)模再大,也難以突破毛利潤率天花板。

不過,重度垂直也有幸福的方面,那就是營運(yùn)成本低。

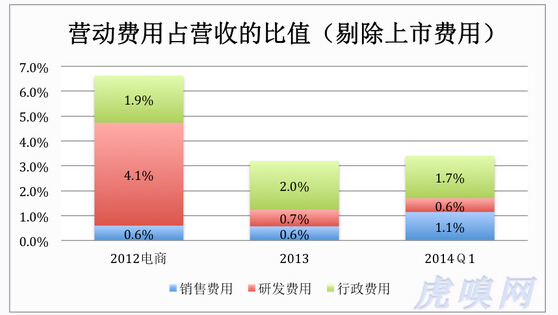

首先是獲客成本低,因為目標(biāo)用戶是很小的一群業(yè)內(nèi)人士,服務(wù)好、價格優(yōu)自然會上門,不用去百度買流量。2013年,科通銷售費(fèi)用僅占營收的1.1%。

其次,由于流量小,研發(fā)難度下降、帶寬費(fèi)用幾可忽略。2013年未,科通只有167名研發(fā)人員,其中75%持有學(xué)士及學(xué)士以上學(xué)位。也就是說25%的研發(fā)人員持有的是學(xué)士以下學(xué)位。2012年從線下轉(zhuǎn)到線上,研發(fā)費(fèi)稍高。2013年,研發(fā)費(fèi)用僅占營收的0.7%。

2014年一季度,科通市場、研發(fā)、行政三項合計僅占營收的3.4%。這對多元化電商是難以想象的。

總之,科通的成功不足以駁倒郭凡生的預(yù)言。而且,我們看到紅杉投的幾家垂直電商,除了找鋼網(wǎng),易車拍、酒仙網(wǎng)都是2C的。