曾經一馬平川的藍海事業,現下可能需要重新為它設計路徑。在這個已經逐漸泛紅的市場里,更多的外貿電商在進行一種艱難的攀巖運動。

文/天下網商楊欽

對于外貿電商,一種流行的說法是“把一種商品在國內的價格單位從人民幣改為美元后在國外依然暢銷”,這種說法也給這個行業打上了“暴利”的標簽。

或許,在外貿電商出現的早期,市場上存在這種套利機會。但是,隨著eBay、速賣通這類外貿電商平臺的發展壯大,谷歌、Facebook等互聯網營銷方式的成熟,商業快遞、郵政速遞等物流效率的提高以及全球貿易壁壘的減少,這種顯而易見的套利空間必然會被迅速地削減到零。

這種現象從外貿電商DealExtreme的經營表現中得到印證。DX的主營品類是電子產品,這也是點燃中國外貿電商的第一把火。2011年DX借殼易寶在香港上市,成為中國外貿電商第一股。早在2011年,DX的單季收入就已達到了4億港幣,對應平均每月銷售額超過1億人民幣,在當時的中國電子商務行業是一個不折不扣的大佬。與此同時,DX超過10%的凈利潤率更是讓當時正在燒錢沖規模的國內電商相形見絀。但是,兩年過去,當國內電商一直在快速增長時,DX的營收卻在原地踏步,公司的盈利情況甚至出現了明顯下滑。

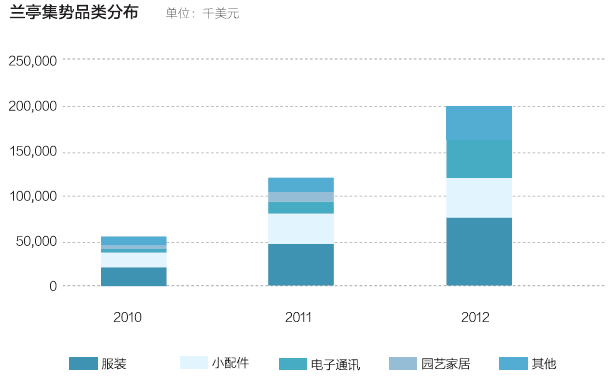

蘭亭集勢的發展規律與DX相似。電子類產品是蘭亭集勢早期的主打品類,但該品類近兩年增長乏力。撇開外部需求不談,這至少從一個側面反映了該品類在外貿電商領域里的競爭之激烈。所幸的是,蘭亭集勢在電子產品以外開發了婚紗和小配件等新的增長引擎,推動公司業績繼續增長。但婚紗也與電子產品一樣,正在成為越來越多外貿電商們角逐的對象,行業也在慢慢地從藍海走向紅海。

那么,外貿電商的機會在哪里?

在上市申報材料里,蘭亭集勢闡述了公司進行品類擴張的兩大原則:多樣化的選擇和個性化定制。多樣化的電子產品和個性化的婚紗擁有的共同點是:線下渠道效率不高、全球供應鏈不健全。這似乎更能擊中外貿電商的要害。

一種“效率的倒退”

外貿電商其實是一種“效率的倒退”。傳統外貿涉及很多環節:國內品牌商、生產商、出口商,國外進口商、批發商、零售商。外貿電商雖然將這些環節縮減到只有外貿零售商和消費者兩個環節,但是傳統外貿其他環節涉及的工作流程依然存在。

分工產生效率,對跨國貿易而言,至少有兩個環節的分工對這種效率的影響至關重要。一是物流。因為是跨境交易,所以會帶來產品遠程運輸的問題。零售使得傳統的批量出口變成了散單出口,這會大大降低物流的效率(快遞環節能夠聚合上游需求,在一定程度上減小了這種效率降低的影響)。同時,消費者對網購需求的及時性使得傳統的海運模式在外貿電商行業不再適用,空運成為了跨境電商最主要的選擇,這也增加了物流成本。

另外一個影響效率的節點在進出口的清關環節。清關本質上是人為設置的一種貿易壁壘,其中會涉及許多復雜的流程。清關的特點是高固定成本、低可變成本。所以,規模越大,清關成本越低。反之,出口金額越小,清關的成本負擔也就越大。這一特性使得小額外貿受此影響頗大。

不過好在政府有針對信件和包裹的快件清關通道,以區別于傳統的貿易清關模式,大大簡化了清關的流程,降低了成本。但這仍然會產生相應的費用。以四大國際快遞巨頭為例,他們通常會針對每個包裹收取5塊錢左右的代理清關費。而如果包裹的貨值超過限額(600美元),商家就必須走貿易清關通道,這會使得出口成本大幅提高。

效率的降低直接表現為費用的增加,外貿電商高企的配送費用就是最直觀的一個反映。另外,快件清關的企業不能享受出口退稅,這也是一種間接成本。我國的出口退稅最高可達17%,是傳統外貿企業很重要的利潤來源。

國際電商巨頭亞馬遜早在1998年就開始了國際化的征程。目前,亞馬遜來自國際市場的收入占比已經超過一半,公司的國際化戰略初見成效。但是,在相當長一段時間內,亞馬遜只在全球開通了美國、加拿大、英國、德國、法國、意大利、西班牙、日本、中國這幾個站點。最近幾年,亞馬遜才開始進入印度和巴西這類新興市場。而在亞馬遜的國際業務中,大部分的交易都發生在本地市場,跨境交易極少,從中可以看出跨境電商的操作難度。

難以有效構筑起競爭壁壘是外貿電商另外一大痛點。外貿電商太過雷同,“中國制造+Google/Facebook/BBS/EDM+四大國際快遞/EMS/航空小包+PayPal”的商業模式成就了近些年中國外貿電商的繁榮。但在其中任何一個環節,外貿電商都續性地維持競爭優勢。

是否有可能向“品牌化”突圍

對外貿電商來說,品牌化有兩個方向。一是產品品牌,二是渠道品牌。

直觀對比外貿電商的效率不難發現,在大眾市場,外貿電商幾乎不存在效率優勢,而傳統行業的大眾產品已經實現了品牌化,外貿電商在這些領域難有作為。小眾市場則由于需求分散,加上外貿電商的滲透率極低,外貿電商品牌很難在這里打造出影響力。蘭亭集勢曾先后推出快時尚女裝品牌ThreeSeasons和水龍頭品牌Sprinkle,但這兩個品牌目前還未帶來明顯銷量,蘭亭集勢目前銷售的產品最主要的還是無牌產品。

至于渠道品牌,首先在于規模。但目前外貿電商在單個市場里的規模都不大。而從流量來看,它們在區域市場里的排名基本都在200名以外,影響力也非常有限。

倒是平臺型的速賣通和eBay已經在跨境電商行業里基本站穩了腳跟。雖然速賣通上線的時間較晚,2010年4月份才正式推出,但近兩年發展迅猛。特別是在新興市場,速賣通甚至能擠進地區訪問量的前50。聚焦新興市場的策略讓速賣通實現了與eBay的錯位競爭。

綜合來看,對于目前國內的外貿電商來說,品牌化還不能成為構建護城河的一種有效手段。

渠道效率低下使得外貿電商成為了一門“夾縫中的生意”,而品牌化突圍的局限更是進一步將外貿電商限制在了這道夾縫中。但這并不代表外貿電商就是一門小生意。根據艾瑞咨詢的統計,2012年,中國的消費品出口總額為1.27萬億美元,服裝配飾和電子產品是其中的重點品類。1.27萬億就是孕育外貿電商的母體,即使只是其中的一條狹縫也都對應著一個很大的市場。這是整個外貿電商行業的機會。新品類的突破、新市場的打開都是行業增長的發動機。

但外貿電商的競爭也是激烈的。企業不但要面對速賣通和eBay這類平臺在前面的卡位,還要接受后面千千萬萬同行的挑戰。可以預期的競爭格局是,不斷有藍海市場被發現,但市場的暴利空間也迅速地削平。與其說外貿電商利潤空間大,勿寧說其流通效率低。外貿電商就像是一門夾縫中的生意,在企業構筑起有效的競爭壁壘以前,外貿電商都在這條夾縫中作困獸之斗。

(原載于《天下網商·經理人》七月刊)