事實上,雙方首先是業務互補關系。其次,互聯網銀行相當于以小博大的鯰魚,在觸動傳統金融的敏感神經之后,最終倒逼后者進行與時俱進的自我改革。這正如,余額寶的出現實際上推動利率市場化更進一步。

今天,互聯網公司和金融圈,應該被同一張圖片刷屏了,那就是國務院總理李克強視察騰訊等十家公司共同出資的微眾銀行。李克強總理現場表示,“給你們一個便利的環境,溫暖的春天。”

總理躬身視察,對于包括互聯網銀行在內的民營銀行,可謂是最大的鼓勵與肯定。而騰訊在互聯網行業亦能呼風喚雨,但是要期待包括微眾銀行在內的民營銀行一步到位地解決中小企業融資難融資貴的問題,那是過于心急。

誠然,允許民營企業開辦中小銀行,讓民間資本以獨立身份進入銀行業,標志著銀行業全面深化改革的開始。擴大金融業對內對外開放,已經成為了大勢所趨。在加強監管的前提下,允許具備條件的民間資本依法發起設立中小型銀行等金融機構。但是同時提出要“加快推進利率市場化改革”。

推進利率市場化改革,對于普通的存款者是個好事,公眾的存款利息可能會提高。招商銀行前行長馬蔚華在廣西南寧的“綠公司年會”上舉了個例子,美國在1985年結完成了利率市場化,從1986年到1990年,這幾年間,平均每年要倒閉超過兩百家銀行。

具體而言,一旦利率市場化,銀行將不得不學會自己在市場里找飯吃,風險系數大大提高。所以一旦利率市場化,無論是過去的傳統銀行是是新興的民營銀行,日子都不再好過。

不僅僅是利率市場化帶來的風險,民營銀行能夠跑多遠,還取決于監管部門畫出多大的跑馬場。

在明確金融行業向民營銀行開放的趨勢下,管理層還設定了一個前提———加強監管。而銀監會主席尚福林也說,此次民營銀行試點是“成熟一家試點一家”,不會一哄而上。

其實,這種謹慎情有可原。與普通企業不一樣,作為特殊行業,銀行的發起在全世界幾乎都是特許經營,都要經過嚴格的資質審查和監管。對于民營銀行業來說,其風險控制的底線就是不能產生任何系統性風險。因此,民營銀行的試點方案須報請國務院同意,而最終只有五家方案進入試點名單,包括阿里巴巴、萬向、騰訊、百業源、均瑤、復星、商匯、華北、正泰、華峰等民營資本將參與試點工作。

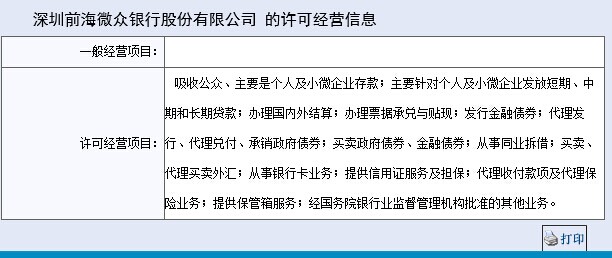

根據逐漸透露出的信息,銀監會對于進入試點名單的民營銀行都明確了業務領域。比如筆者在深圳市工商局查詢的信息,微眾銀行的許可經營范圍表述如下:“吸收公眾、主要是個人及小微企業存款;主要針對個人及小微企業發放短期、中期和長期貸款......。”

此外,阿里巴巴和萬向集團聯合的民營銀行申請的是“小存小貸”的模式,既結合了阿里的余額寶在吸攬小額資金上的優勢,也考慮到阿里小貸在發放小額貸款方面積累的業務經驗。天津的商匯投資和華北集團上報的方案為“公存公貸”模式,是只做法人業務和公司業務。上海的均瑤集團、復興集團,浙江溫州的正泰集團和華峰集團聯合發起的民營銀行只為在特定區域展開業務。

因此,前期每家民營銀行能夠開展的業務和服務的用戶相當有限,按照銀監會的說法,參與試點的銀行必須有差異化的市場定位,這意味著在試點初期,每家民營銀行都被捆住了手腳,戴著鐐銬跳舞。

當然,借助于沒有邊界的互聯網公司的優勢,初創的民營銀行可能會補上業務受限的短板。這次阿里巴巴和騰訊都是民營銀行的試點參與者,但是,互聯網的優勢集中在線上,以阿里為例,目前阿里小貸的業務并沒有擴展到阿里電商平臺之外,因為,這里才是阿里電商平臺的各種大數據,是阿里小貸業務保證良好風控的基石。

此外,對民營銀行目前解決融資難融資貴的能力也不宜高估。

融資難的企業多是中小企業,過去,傳統銀行不愛搭理中小企業。原因之一是,中小企業資規模小,風險系數高;其次,中小企業的貸款額度小,銀行的潛在貸款收益小,所以大銀行都沒熱情,即便聲稱“強力聚焦小微企業”的民生銀行,其2012年在上海的小微企業貸款戶均貸款余額也高達202萬元,因此,更多的真正的小微企業其實不在其信貸名單里。

而民營銀行的成立,可能確實能在一定程度上解決中小企業融資難的問題——畢竟,如果要搶大企業大信貸業務,民營銀行壓根不是傳統大銀行的對手。

但是,能否解決融資貴則是另說了。中小企業信貸的風險系數更高,信貸成本相對來說也比較高,民營銀行要想賺錢,就需要提高其貸款利益,因此,中小企業也很難從民營銀行拿到成本更低的貸款。

過去的統計數據也顯示,大銀行貸款利率平均是6.35%,12家股份制銀行是6.45%,城鄉銀行是7.5%,小額貸款公司高達16%。

允許民營資本進入銀行領域是個好事情,但是不要指望互聯網銀行干掉傳統銀行。事實上,雙方的業務首先是互補關系,其次,互聯網銀行相當于以小博大的鯰魚,在觸動傳統金融的敏感神經之后,最終倒逼后者與時俱進的自我改革。這正如,余額寶的出現實際上推動利率市場化更近一步。

而隨著互聯網金融的沖擊,各大銀行也都在積極改變。此外,一些大銀行開始主動為小微企業服務。招商銀行和阿里合作推出了網商貸產品,這背后是銀行風控思路的改變。過去銀行對企業貸款的審批依賴于“三表”,最初的“三表”主要指資產負債表、利潤表、現金流量表和報表附注等等,后來又加入了電表、水表等。“這些數據就像企業的體檢報告”,現在,風控的基礎從三表變成了三流(信息流、物流、資金流),通過觀察小微企業的吃喝拉撒狀況,來判斷小微企業否健康。

而工商銀行業推出了電商平臺,通過獲取電商數據提供基于互聯網平臺的貸款。中國工商銀行首席風險官魏國雄在9月透露,隨著很多業務轉移到線上,擁有最多線下營業網點的工商銀行,正在不斷減少營業網點數量。

正如李克強所說:“微眾銀行一小步,金融改革一大步”。互聯網金融千人會秘書長易歡歡認為,總理的此次表態,意味著未來互聯網金融領域銀行、保險、券商等金融機構的一些新興業務形態,比如一人多戶、非現場開戶、吳營業網點等制度性、政策性、基礎性的改革都可能會發生,高層對互聯網金融鼓勵創新的態度在持續。金融領域的對內對外開放將會持續,金融牌照將進一步放開。